28 kwietnia 2023

Aktualizacja: 4 maja 2023

Jak wykazać jednomiesięczny okres składkowy?

Od 2022 roku zmienił się sposób naliczania składki zdrowotnej, jak również przedsiębiorcy są zobowiązani do sporządzenia rocznego rozliczenia składki zdrowotnej.

Roczne rozliczenie składki zdrowotnej będzie miało miało miejsce w deklaracji ZUS DRA za kwiecień 2023 składanej w terminie do 22 maja 2023 roku.

Postępowanie w zakresie sporządzenia rocznego rozliczenia składki zdrowotnej w systemie omawia krok po kroku artykuł pomocy: Roczna składka zdrowotna - jak rozliczyć w systemie wFirma?

Niektórzy podatnicy dokonujący rocznego rozliczenia składki zdrowotnej będą zobowiązani rozliczyć jednomiesięczny okres składkowy.

Jednomiesięczny okres składkowy będzie dotyczyć zatem przedsiębiorców, którzy:

- w 2022 roku opodatkowani byli ryczałtem, a od 2023 roku nastąpiła zmiana formy opodatkowania na skalę podatkową,

- w 2022 roku opodatkowani byli ryczałtem, a od 2023 roku nastąpiła zmiana formy opodatkowania na podatek liniowy,

- w 2022 roku opodatkowani byli skalą podatkową, a od 2023 roku nastąpiła zmiana na podatek liniowy,

- w 2022 roku opodatkowani byli podatkiem liniowym, a od 2023 roku nastąpiła zmiana formy opodatkowania na skalę podatkową,

- rozpoczęli w styczniu 2023 roku działalność opodatkowaną na skali podatkowej lub podatkiem liniowym.

Postępowanie w zakresie rozliczenia jednomiesięcznego okresu składkowego w systemie odrębnie dla wskazanych przypadków zostały omówione poniżej.

W 2022 roku opodatkowane ryczałtem a od 2023 roku zmiana na skalę podatkową

Przedsiębiorca, który w 2022 roku opodatkowany był ryczałtem a od 2023 roku nastąpiła zmiana formy opodatkowania na skalę podatkowa, rozlicza w rocznym rozliczeniu składki zdrowotnej obydwie formy opodatkowania:

- od stycznia 2022 roku do grudnia 2022 roku na ryczałcie, gdzie podstawę stanowi przychód uzyskany w 2022 roku,

- oraz za okres od 1 stycznia do 31 stycznia 2023 roku (tzw. jednomiesięczny okres składkowy dla opodatkowania na skali podatkowej), gdzie kwota minimalnej składki zdrowotnej w wysokości 270,90 zł będzie stanowić nadpłatę do zwrotu.

Jeśli jednak w 2022 roku uzyskiwane były dochody z działalności opodatkowanej na skali podatkowej, wówczas nie wykonuje się rozliczenia jednomiesięcznego okresu składkowego.

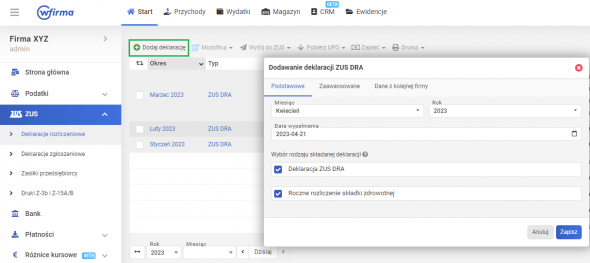

Aby wykazać w systemie jednomiesięczny okres składkowy należy podczas generowania deklaracji ZUS DRA poprzez START » ZUS » DEKLARACJE ROZLICZENIOWE » DODAJ DEKLARACJĘ wskazać miesiąc KWIECIEŃ oraz rok 2023 a następnie należy posiadać zaznaczone obydwa checkboxy:

- DEKLARACJA ZUS DRA oraz

- ROCZNE ROZLICZENIE SKŁADKI ZDROWOTNEJ.

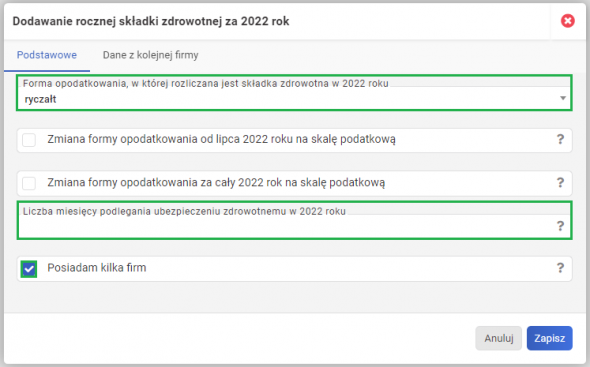

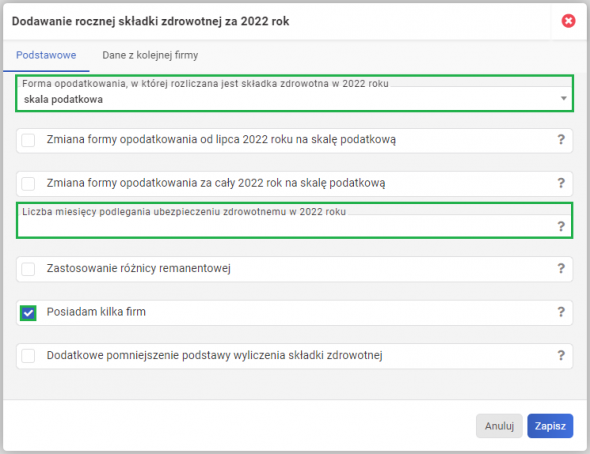

Następnie należy wybrać opcję ZAPISZ, pojawi się wówczas okno dotyczące rocznego rozliczenia składki zdrowotnej. W podzakładce PODSTAWOWE należy w polu:

- FORMA OPODATKOWANIA, W KTÓREJ ROZLICZANA JEST SKŁADKA ZDROWOTNA W 2022 wybrać opcję RYCZAŁT,

- LICZBA MIESIĘCY PODLEGANIA UBEZPIECZENIU ZDROWOTNEMU W 2022 ROKU - wskazać liczbę miesięcy prowadzenia działalności gospodarczej w 2022 roku (nie wskazuje się pełnych miesięcy, w których działalność była zawieszona, a także miesięcy kiedy przysługiwało zwolnienie z opłacania składki zdrowotnej)

dodatkowo należy zaznaczyć opcję POSIADAM KILKA FIRM.

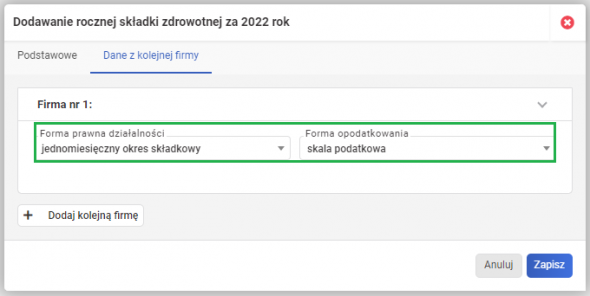

Kolejno należy przejść do podzakładki DANE Z KOLEJNEJ FIRMY gdzie w polu:

- FORMA PRAWNA DZIAŁALNOŚCI należy wybrać opcję JEDNOMIESIĘCZNY OKRES SKŁADKOWY

- FORMA OPODATKOWANIA należy wybrać opcję SKALA PODATKOWA.

W 2022 roku opodatkowanie ryczałtem a od 2023 roku zmiana na podatek liniowy

Przedsiębiorca, który w 2022 roku opodatkowany był ryczałtem a od 2023 roku nastąpiła zmiana formy opodatkowania na podatek liniowy, rozlicza w rocznym rozliczeniu składki zdrowotnej obydwie formy opodatkowania:

- od stycznia 2022 roku do grudnia 2022 roku na ryczałcie, gdzie podstawę stanowi przychód uzyskany w 2022 roku,

- oraz za okres od 1 stycznia do 31 stycznia 2023 roku (tzw. jednomiesięczny okres składkowy dla opodatkowania podatkiem liniowym), gdzie kwota minimalnej składki zdrowotnej w wysokości 270,90 zł będzie stanowić nadpłatę do zwrotu.

Jeśli jednak w 2022 roku uzyskiwane były dochody z działalności opodatkowanej podatkiem liniowym, wówczas nie wykonuje się rozliczenia jednomiesięcznego okresu składkowego.

Aby wykazać w systemie jednomiesięczny okres składkowy należy podczas generowania deklaracji ZUS DRA poprzez START » ZUS » DEKLARACJE ROZLICZENIOWE » DODAJ DEKLARACJĘ wskazać miesiąc KWIECIEŃ oraz rok 2023 a następnie należy posiadać zaznaczone obydwa checkboxy:

- DEKLARACJA ZUS DRA oraz

- ROCZNE ROZLICZENIE SKŁADKI ZDROWOTNEJ.

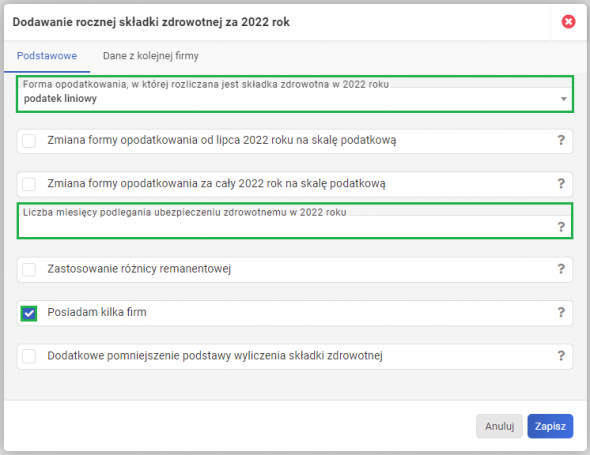

Następnie należy wybrać opcję ZAPISZ, pojawi się wówczas okno dotyczące rocznego rozliczenia składki zdrowotnej. W podzakładce PODSTAWOWE należy w polu:

- FORMA OPODATKOWANIA, W KTÓREJ ROZLICZANA JEST SKŁADKA ZDROWOTNA W 2022 opcję RYCZAŁT,

- LICZBA MIESIĘCY PODLEGANIA UBEZPIECZENIU ZDROWOTNEMU W 2022 ROKU - wskazać liczbę miesięcy prowadzenia działalności gospodarczej w 2022 roku (nie wskazuje się pełnych miesięcy, w których działalność była zawieszona, a także miesięcy kiedy przysługiwało zwolnienie z opłacania składki zdrowotnej)

dodatkowo należy zaznaczyć opcję POSIADAM KILKA FIRM.

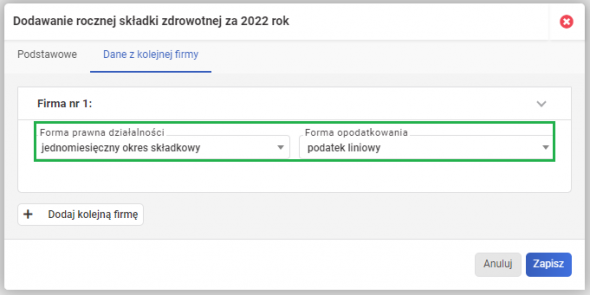

Kolejno należy przejść do podzakładki DANE Z KOLEJNEJ FIRMY gdzie w polu:

- FORMA PRAWNA DZIAŁALNOŚCI należy wybrać opcję JEDNOMIESIĘCZNY OKRES SKŁADKOWY

- FORMA OPODATKOWANIA należy wybrać opcję PODATEK LINIOWY.

W 2022 roku opodatkowanie skalą podatkową a od 2023 roku zmiana na podatek liniowy

Przedsiębiorca, który w 2022 roku opodatkowany był skalą podatkową a od 2023 roku nastąpiła zmiana formy opodatkowania na podatek liniowy, rozlicza w rocznym rozliczeniu składki zdrowotnej obydwie formy opodatkowania:

- od lutego 2022 do grudnia 2022 na skali podatkowej, gdzie podstawę stanowi dochód uzyskany od stycznia 2022 do grudnia 2022,

- oraz za okres od 1 stycznia do 31 stycznia 2023 roku (tzw. jednomiesięczny okres składkowy dla opodatkowania podatkiem liniowym), gdzie kwota minimalnej składki zdrowotnej w wysokości 270,90 zł będzie stanowić nadpłatę do zwrotu.

Jeśli jednak w 2022 roku uzyskiwane były dochody z działalności opodatkowanej podatkiem liniowym, wówczas nie wykonuje się rozliczenia jednomiesięcznego okresu składkowego.

Aby wykazać w systemie jednomiesięczny okres składkowy należy podczas generowania deklaracji ZUS DRA poprzez START » ZUS » DEKLARACJE ROZLICZENIOWE » DODAJ DEKLARACJĘ wskazać miesiąc KWIECIEŃ oraz rok 2023 a następnie należy posiadać zaznaczone obydwa checkboxy:

- DEKLARACJA ZUS DRA oraz

- ROCZNE ROZLICZENIE SKŁADKI ZDROWOTNEJ.

Następnie należy wybrać opcję ZAPISZ, pojawi się wówczas okno dotyczące rocznego rozliczenia składki zdrowotnej. W podzakładce PODSTAWOWE należy w polu:

- FORMA OPODATKOWANIA, W KTÓREJ ROZLICZANA JEST SKŁADKA ZDROWOTNA W 2022 opcję SKALA PODATKOWA,

- LICZBA MIESIĘCY PODLEGANIA UBEZPIECZENIU ZDROWOTNEMU W 2022 ROKU - wskazać liczbę miesięcy prowadzenia działalności gospodarczej w 2022 roku (nie wskazuje się pełnych miesięcy, w których działalność była zawieszona, a także miesięcy kiedy przysługiwało zwolnienie z opłacania składki zdrowotnej),

dodatkowo należy zaznaczyć opcję POSIADAM KILKA FIRM.

Kolejno należy przejść do podzakładki DANE Z KOLEJNEJ FIRMY gdzie w polu:

- FORMA PRAWNA DZIAŁALNOŚCI należy wybrać opcję JEDNOMIESIĘCZNY OKRES SKŁADKOWY

- FORMA OPODATKOWANIA należy wybrać opcję PODATEK LINIOWY.

W 2022 roku opodatkowanie podatkiem liniowym a od 2023 roku zmiana na skalę podatkową

Przedsiębiorca, który w 2022 roku opodatkowany był podatkiem liniowym a od 2023 roku nastąpiła zmiana formy opodatkowania na skalę podatkową, rozlicza w rocznym rozliczeniu składki zdrowotnej obydwie formy opodatkowania:

- od lutego 2022 do grudnia 2022 na podatku liniowym, gdzie podstawę stanowi dochód uzyskany od stycznia 2022 do grudnia 2022,

- oraz za okres od 1 stycznia do 31 stycznia 2023 roku (tzw. jednomiesięczny okres składkowy dla opodatkowania na skali podatkowej), gdzie kwota minimalnej składki zdrowotnej w wysokości 270,90 zł będzie stanowić nadpłatę do zwrotu.

Jeśli jednak w 2022 roku uzyskiwane były dochody z działalności opodatkowanej na skali podatkowej, wówczas nie wykonuje się rozliczenia jednomiesięcznego okresu składkowego.

Aby wykazać w systemie jednomiesięczny okres składkowy należy podczas generowania deklaracji ZUS DRA poprzez START » ZUS » DEKLARACJE ROZLICZENIOWE » DODAJ DEKLARACJĘ wskazać miesiąc KWIECIEŃ oraz rok 2023 a następnie należy posiadać zaznaczone obydwa checkboxy:

- DEKLARACJA ZUS DRA oraz

- ROCZNE ROZLICZENIE SKŁADKI ZDROWOTNEJ.

Następnie należy wybrać opcję ZAPISZ, pojawi się wówczas okno dotyczące rocznego rozliczenia składki zdrowotnej. W podzakładce PODSTAWOWE należy w polu:

- FORMA OPODATKOWANIA, W KTÓREJ ROZLICZANA JEST SKŁADKA ZDROWOTNA W 2022 opcję PODATEK LINIOWY,

- LICZBA MIESIĘCY PODLEGANIA UBEZPIECZENIU ZDROWOTNEMU W 2022 ROKU - wskazać liczbę miesięcy prowadzenia działalności gospodarczej w 2022 roku (nie wskazuje się pełnych miesięcy, w których działalność była zawieszona, a także miesięcy kiedy przysługiwało zwolnienie z opłacania składki zdrowotnej),

dodatkowo należy zaznaczyć opcję POSIADAM KILKA FIRM.

Kolejno należy przejść do podzakładki DANE Z KOLEJNEJ FIRMY gdzie w polu:

- FORMA PRAWNA DZIAŁALNOŚCI należy wybrać opcję JEDNOMIESIĘCZNY OKRES SKŁADKOWY

- FORMA OPODATKOWANIA należy wybrać opcję SKALĘ PODATKOWĄ.

Rozpoczęcie działalności w styczniu 2023 roku działalności na skali podatkowej

Jeśli działalność została założona w styczniu 2023 i jest opodatkowana na skali podatkowej, to należy dokonać rocznego rozliczenia składki zdrowotnej w zakresie tzw. jednomiesięcznego okresu składkowego na skali podatkowej za okres od 1 stycznia do 31 stycznia 2023 roku, gdzie kwota minimalnej składki zdrowotnej w wysokości 270,90 zł będzie stanowić nadpłatę do zwrotu.

Aby wykazać w systemie jednomiesięczny okres składkowy należy podczas generowania deklaracji ZUS DRA poprzez START » ZUS » DEKLARACJE ROZLICZENIOWE » DODAJ DEKLARACJĘ wskazać miesiąc KWIECIEŃ oraz rok 2023 a następnie należy posiadać zaznaczone obydwa checkboxy:

- DEKLARACJA ZUS DRA oraz

- ROCZNE ROZLICZENIE SKŁADKI ZDROWOTNEJ.

Następnie należy wybrać opcję ZAPISZ, pojawi się wówczas okno dotyczące rocznego rozliczenia składki zdrowotnej. W podzakładce PODSTAWOWE należy w polu FORMA OPODATKOWANIA, W KTÓREJ ROZLICZANA JEST SKŁADKA ZDROWOTNA W 2022 opcję SKALA PODATKOWA a dodatkowo należy zaznaczyć opcję POSIADAM KILKA FIRM.

Kolejno należy przejść do podzakładki DANE Z KOLEJNEJ FIRMY gdzie w polu:

- FORMA PRAWNA DZIAŁALNOŚCI należy wybrać opcję JEDNOMIESIĘCZNY OKRES SKŁADKOWY

- FORMA OPODATKOWANIA należy wybrać opcję SKALA PODATKOWA.

Rozpoczęcie działalności w styczniu 2023 roku działalności na podatku liniowym

Jeśli działalność została założona w styczniu 2023 i jest opodatkowana podatkiem liniowym, to należy dokonać rocznego rozliczenia składki zdrowotnej w zakresie tzw. jednomiesięcznego okresu składkowego na podatku liniowym za okres od 1 stycznia do 31 stycznia 2023 roku, gdzie kwota minimalnej składki zdrowotnej w wysokości 270,90 zł będzie stanowić nadpłatę do zwrotu.

Aby wykazać w systemie jednomiesięczny okres składkowy należy podczas generowania deklaracji ZUS DRA poprzez START » ZUS » DEKLARACJE ROZLICZENIOWE » DODAJ DEKLARACJĘ wskazać miesiąc KWIECIEŃ oraz rok 2023 a następnie należy posiadać zaznaczone obydwa checkboxy:

- DEKLARACJA ZUS DRA oraz

- ROCZNE ROZLICZENIE SKŁADKI ZDROWOTNEJ.

Następnie należy wybrać opcję ZAPISZ, pojawi się wówczas okno dotyczące rocznego rozliczenia składki zdrowotnej. W podzakładce PODSTAWOWE należy w polu FORMA OPODATKOWANIA, W KTÓREJ ROZLICZANA JEST SKŁADKA ZDROWOTNA W 2022 opcję PODATEK LINIOWY a dodatkowo należy zaznaczyć opcję POSIADAM KILKA FIRM.

Kolejno należy przejść do podzakładki DANE Z KOLEJNEJ FIRMY gdzie w polu:

- FORMA PRAWNA DZIAŁALNOŚCI należy wybrać opcję JEDNOMIESIĘCZNY OKRES SKŁADKOWY

- FORMA OPODATKOWANIA należy wybrać opcję PODATEK LINIOWY.

Księgowość online wFirma

- Generowanie i wysyłka JPK_VAT

- Integracja z e-US i e-ZUS

- Kontrola płatności

- Automatyczne rozliczanie różnic kursowych