25 września 2023

Zeznania roczne przedsiębiorcy - jak sporządzić?

Użytkownicy korzystający z pakietu Księgowość online lub Księgowość online + Rozbudowany magazyn mogą w systemie wFirma.pl wygenerować zeznania roczne z działalności gospodarczej, jak również zbiorcze deklaracje roczne dotyczące zaliczek za pracowników.

W przypadku:

- rozliczenia wspólnie z małżonkiem należy postąpić zgodnie z artykułem pomocy: Rozliczenie z małżonkiem na PIT-36 w systemie wfirma.pl

- rozliczenia przychodów z zagranicy należy postąpić zgodnie z artykułem pomocy: Dochody z zagranicy w zeznaniu rocznym w systemie wfirma.pl

- Etatu, umowy o działo i działalności należy postąpić zgodnie z artykułem pomocy: Przychody z pracy i działalność gospodarcza w zeznaniu rocznym

- otrzymania PIT od ZUS i prowadzenia działalności należy postąpić zgodnie z artykułem pomocy: PIT od ZUS a działalność gospodarcza - rozliczenie roczne

Zeznania roczne z działalności gospodarczej - jak wygenerować?

W celu przygotowania zeznania rocznego z działalności gospodarczej należy przejść do zakładki START » PODATKI » DEKLARACJE ROCZNE » DODAJ DEKLARACJĘ i następnie wybrać jeden z odpowiednich formularzy:

- Roczna deklaracja podatku dochodowego na zasadach ogólnych (PIT 36),

- Roczna deklaracja liniowego podatku dochodowego (PIT 36L),

- Roczna deklaracja zryczałtowanego podatku dochodowego (PIT 28).

W sytuacji, gdy działalność jest prowadzona w formie spółki system automatycznie dokona wyróżnienia deklaracji z podziałem na odpowiednich wspólników.

Roczną deklarację podatku dochodowego na zasadach ogólnych (PIT 36) należy złożyć w US do 30 kwietnia za rok poprzedni.

Roczną deklarację liniowego podatku dochodowego (PIT 36L) należy złożyć w US do 30 kwietnia za rok poprzedni.

Roczną deklarację zryczałtowanego podatku dochodowego (PIT 28) należy złożyć w US do 30 kwietnia za rok poprzedni.

Następnie należy wybrać cel:

- złożenie deklaracji lub

- korekta deklaracji.

PIT 36 - zeznanie roczne przy opodatkowaniu na zasadach ogólnych (skala podatkowa)

PIT 36 składają osoby fizyczne rozliczające działalność na zasadach ogólnych (skala podatkowa). PIT 36 należy złożyć do 30. kwietnia za rok poprzedni.

W oknie dodawania deklaracji pojawia się podsumowanie osiągniętych przychodów oraz poniesionych kosztów w ciągu roku, a także ustalanie osiągniętego dochodu z danego roku podatkowego.

Zeznanie roczne jest uzupełniane na podstawie danych wprowadzonych w systemie (zaliczki na podatek, rozliczenia zaliczek, rozliczenia składek ZUS). Przy czym użytkownik przed wygenerowaniem deklaracji rocznej ma możliwość ich weryfikacji i ewentualnej zmiany.

W razie potrzeby istnieje możliwość ręcznego wprowadzenia informacji o zaliczkach czy składkach.

- indywidualnego,

- wspólnie z małżonkiem, zgodnie z wnioskiem o którym mowa w art. 6 ust. 2 ustawy,

- w sposób przewidziany dla wdów i wdowców,

- w sposób przewidziany dla osób samotnie wychowujących dzieci.

Następnie można wybrać załączniki jakie podatnik chce dodać do zeznania rocznego. Możliwy jest wybór załącznika:

- PIT/B (działalność gospodarcza),

- PIT/O (ulgi podatkowe),

- PIT/D (ulgi budowlane),

- PIT/ZG (dochody zagraniczne),

- PIT/BR (działalność badawczo rozwojowa),

- PIT/IP (ulga IP BOX),

- PIT/M (dochody małoletnich dzieci),

- PIT/WZ (nierzetelne płatności - ulga na złe długi)

Załączniki można również określić na ostatniej stronie zeznania rocznego.

PIT 36L - zeznanie roczne przy opodatkowaniu podatkiem liniowym

Przedsiębiorcy, którzy rozliczają dochody ze swojej działalności podatkiem liniowym zobowiązani są do składania zeznania rocznego na druku PIT 36L. Termin złożenia PIT 36L przypada na 30. kwietnia roku następującego po roku, którego dotyczy deklaracja.

W oknie dodawania deklaracji PIT 36L widoczne jest podsumowanie osiągniętych przychodów oraz poniesionych kosztów w ciągu roku, a także ustalanie osiągniętego dochodu z danego roku podatkowego.

Zeznanie roczne jest uzupełniane na podstawie danych wprowadzonych do systemu (zaliczki na podatek, rozliczenia zaliczek, rozliczenia składek ZUS). Użytkownik przed wygenerowaniem deklaracji rocznej ma możliwość ich zweryfikowania i ewentualnej korekty.

W razie potrzeby istnieje możliwość ręcznego wprowadzenia informacji o zaliczkach czy składkach.

Jeśli składki społeczne czy zdrowotne są ujmowane w formie kosztu podatkowego (DW) to prawidłowym jest, że nie pojawia się ich wartość w poniższej tabeli.

Rozliczając się podatkiem liniowym nie ma możliwości rozliczania się wspólnie z małżonkiem oraz łączenia innych źródeł przychodów. Oznacza to, że jeżeli podatnik osiąga dochód z tytułu prowadzonej działalności oraz pracy na etacie, powinien rozliczyć je na dwóch oddzielnych formularzach - działalność gospodarczą na zeznaniu rocznym PIT 36L, a dochody z pracy na etacie na deklaracji PIT 37.

W następnym kroku można wybrać załączniki jakie podatnik chce dołączyć do zeznania rocznego. Możliwy jest wybór załącznika:

- PIT/B (działalność gospodarcza)

- PIT/ZG (dochody zagraniczne)

- PIT/BR (działalność badawczo rozwojowa)

- PIT/IP (rozliczający zyski z praw własności intelektualnej)

- PIT/O (chcący skorzystać z przysługujących ulg podatkowych)

Załączniki można również określić na ostatniej stronie zeznania rocznego w części R.

PIT 28 - zeznanie roczne na ryczałcie

Deklarację PIT 28 składa się wcześniej niż pozostałe zeznania roczne. Termin złożenia PIT-28 przypada na 30. kwietnia roku następującego po roku, którego dotyczy deklaracja.

W wygenerowanym oknie dodawania deklaracji PIT 28 znajduje się zestawienie osiągniętych przychodów z podziałem na poszczególne stawki ryczałtu - można je ręcznie zmodyfikować po oznaczeniu opcji EDYTUJ WARTOŚĆ PRZYCHODU.

W PIT 28 nie można dokonać wspólnego rozliczenia z małżonkiem, a także nie przysługuje ulga prorodzinna.

Zeznanie roczne jest uzupełniane na podstawie danych wprowadzonych do systemu (zaliczki na podatek, rozliczenia zaliczek, rozliczenia składek ZUS). Użytkownik przed wygenerowaniem deklaracji rocznej ma możliwość ich zweryfikowania i ewentualnej korekty.

W razie potrzeby istnieje możliwość ręcznego wprowadzenia informacji o zaliczkach czy składkach (w przypadku składek na ubezpieczenie zdrowotne należy wpisać 50% wartości zapłaconych w danym okresie składek zdrowotnych a nie pełną kwotę zapłaconych składek).

Na tym etapie istnieje możliwość dodania załączników lub można to zrobić bezpośrednio w zeznaniu rocznym.

Załączniki w zeznaniach rocznych

Załącznik PIT/B - działalność gospodarcza

Załącznik PIT/B dołączany jest do deklaracji wypełnianych przez przedsiębiorców. Załącznik ten uzupełnia się wyłącznie w przypadku przedsiębiorców rozliczających się według zasad ogólnych lub za pomocą podatku liniowego. W związku z czym, załącznik ten dotyczy wyłącznie deklaracji PIT-36 i PIT-36L (nie obejmuje PIT-28).

Załącznik PIT/O - ulgi podatkowe

Załącznik PIT/O dołączany jest do deklaracji wypełnianych w związku z skorzystaniem z ulg podatkowych. Załącznik ten uzupełnia się wyłącznie w przypadku przedsiębiorców rozliczających się według zasad ogólnych, za pomocą podatku liniowego oraz ryczałtu. W związku z czym, załącznik ten dotyczy wyłącznie deklaracji PIT-36, PIT-36L i PIT-28. Przy czym nie wszystkie ulgi każdego podatnika mogą dotyczyć.

PIT/O służy do wykazania takich ulg, jak m.in.:

- ulga na internet,

- ulga prorodzinna (na dziecko),

- ulga z tytułu przekazanych darowizn (krew, na cele kultu religijnego, na pożytek publiczny, na cele szkół),

- ulga w związku z wydatkami na cele rehabilitacyjne i związanymi z ułatwianiem wykonywania czynności życiowych,

- ulga w związku z wpłatami na IKZE,

- ulga termomodernizacyjna.

Załącznik PIT/D - ulga budowlana

Załącznik PIT/D składają wyłącznie podatnicy, którzy rozliczają nabyte w latach ubiegłych ulgi budowlane - np. ulgi odsetkowe. Załącznik ten dotyczy wyłącznie deklaracji PIT-37, PIT-36 i PIT-28. Małżonkowie, którzy rozliczają się wspólnie składają jeden załącznik - nawet jeżeli rozliczają się osobno.

Załącznik PIT/ZG - przychody z zagranicy

Załącznik PIT/ZG składają podatnicy, którzy uzyskali przychody od zagranicznych podmiotów (np. otrzymują wynagrodzenie z tytułu umowy o pracę z zagranicy) lub zarobkują wyjeżdżając do pracy za granicę (np. wyjazd za zarobkiem do kraju trzeciego). Załącznik ten dotyczy wyłącznie deklaracji PIT-36, PIT-36L, PIT-38 i PIT-39.

Więcej w tym temacie opisujemy w artykule: Jak ująć przychody z zagranicy w zeznaniu rocznym przedsiębiorcy?

Załącznik PIT/BR - ulga badawczo-rozwojowa

Załącznik PIT/BR składają podatnicy, którzy ponieśli koszty z tytułu prowadzenia działalności badawczo-rozwojowej i mają możliwość odliczenia od podstawy opodatkowania podatkiem PIT kosztów uzyskania przychodu poniesionych na tą działalność. Załącznik ten uzupełnia się wyłącznie w przypadku przedsiębiorców rozliczających się według zasad ogólnych lub za pomocą podatku liniowego. W związku z czym, załącznik ten dotyczy wyłącznie deklaracji PIT-36 i PIT-36L (nie obejmuje PIT-28).

Więcej w tym temacie opisujemy w artykule: Wydatki na działalność badawczo-rozwojową.

Załącznik PIT/IP - innovation box

Załącznik PIT/IP składają podatnicy, którzy decydują się na skorzystanie z preferencyjnego opodatkowania stawką 5% w przypadku gdy spełnione są wymogi do zastosowania ulgi Innovation Box. Skorzystanie z tej uli dotyczy między innymi podatników, którzy są właścicielami, współwłaścicielami, użytkownikem lub posiadaczem prawa do korzystania z kwalifikowanych praw własności intelektualnej. Załącznik ten uzupełnia się wyłącznie w przypadku przedsiębiorców rozliczających się według zasad ogólnych lub za pomocą podatku liniowego. W związku z czym, załącznik ten dotyczy wyłącznie deklaracji PIT-36 i PIT-36L (nie obejmuje PIT-28). Dodatkowo ulgę tę należy uwzględnić w załączniku PIT/Z oraz PIT/B.

Więcej w tym temacie opisujemy w artykule: Ulga IP Box – na jakich zasadach jest przyznawana?

Załącznik PIT/M - przychody małoletnich dzieci

Załącznik PIT/M składa się wyłącznie gdy dochód osiągnięty przez małoletnie dziecko powinien być doliczony do dochodów rodziców (opiekunów). Załącznik ten składa się wyłącznie z deklaracją PIT-36. Tak więc w przypadku gdy rodzice bądź sam rodzic rozlicza dochody na druku PIT-37 – to musi on zmienić deklaracje podatkową i w miejsce PIT-37 wypełnić PIT-36 oraz wliczyć na niej przychody małoletniego.

Więcej w tym temacie opisujemy w artykule: Jak rozliczyć w zeznaniu rocznym dochody małoletniego dziecka?

Odliczenie straty z działalności w zeznaniu rocznym

Odliczając stratę z lat ubiegłych podatnik musi pamiętać, że poza limitem maksymalnego odliczenia wartości straty z danego roku jest jeszcze jeden ważny warunek - stratę odlicza się wyłącznie od tego samego źródła. W praktyce oznacza to, że odliczenie straty z pozarolniczej działalności nie może przekroczyć dochodu z tej działalności - dokładny opis postępowania w takim przypadku znajduje się w temacie pomocy: Strata z lat ubiegłych - jak wprowadzić do systemu?

Jak wskazać rachunek do zwrotu nadpłaty podatku?

Rachunek bankowy na który ma zostać dokonany zwrot nadpłaty podatku wynikającej z zeznania rocznego można wskazać bezpośrednio w zeznaniu rocznym. Wówczas nadpłata zostanie zwrócona przelewem bezpośrednio na konto bankowe wskazane przez podatnika.

Jeśli z wygenerowanego zeznania rocznego nie wynikła kwota do zwrotu lub rachunek na który ma zostać dokonany zwrot nie różni się od tego zgłoszonego w urzędzie nie ma obowiązku uzupełniania go w zeznaniu rocznym.

Zatem jeśli z rozliczenia rocznego wynika nadpłata, właściwy numer rachunku do zwrotu podatku należy wskazać w:

części X. deklaracji PIT-28,

części V. deklaracji PIT-36,

części S. deklaracji PIT-36L.

Numery rachunków bankowych do zwrotu w deklaracji podpowiadają się automatycznie jeśli zostały wskazane w zakładce: USTAWIENIA » DANE PODSTAWOWE » DANE IDENTYFIKACYJNE » RACHUNKI BANKOWE

Na przykładzie deklaracji PIT-36 rachunek do zwrotu uzupełnia się w następujący sposób - należy wygenerować zeznanie roczne i przejść do strony dziewiątej. W części V. "RACHUNEK OSOBISTY WŁAŚCIWY DO ZWROTU NADPŁATY" w pozycjach:

poz. 545 i 546- należy wprowadzić posiadacza rachunku lub posiadaczy jeśli rachunek należy do kilku osób np. małżonka,

poz. 547 - należy wybrać kraj siedziby banku, tylko gdy rachunek jest zagraniczny,

- poz. 548 - należy wskazać walutę rachunku bankowego,

poz. 549 pkt 1. - rachunek uzupełni się na podstawie rachunku prowadzonego w systemie, jeśli nie został on wprowadzony można go uzupełnić ręcznie.

poz. 549 pkt 2. - kod SWIFT uzupełnia się tylko gdy uzupełniany jest zagraniczny rachunek rozliczeniowy,

W przypadku posiadania kilku rachunków bankowych w systemie można wybrać z listy rachunek na który ma zostać dokonany zwrot.

Wysyłka zeznania rocznego

Osoby fizyczne jak również wspólnicy spółek cywilnych/jawnych mogą wysyłać deklaracje roczną bez konieczności użycia podpisu elektronicznego prosto z systemu wFirma.pl. W tym celu należy przejść do zakładki START » PODATKI » DEKLARACJE ROCZNE następnie należy zaznaczyć sporządzone zeznanie i z menu wybrać opcję WYŚLIJ DO URZĘDU. W wyświetlonym oknie przejść do części BEZ PODPISU. Do autoryzacji potrzebna jest kwota przychodu z zeznania rocznego za 2021 rok (dla wysyłek dokonywanych w 2023 roku).

Po poprawnej wysyłce zeznania rocznego będzie możliwe pobranie UPO. W celu pobrania UPO należy oznaczyć zeznanie roczne i skorzystać z opcji POBIERZ UPO.

Oznaczenie zeznania rocznego jako wysłanego poza systemem

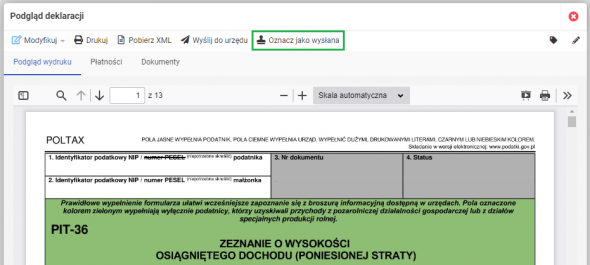

Podatnik, który zdecydował się na wysyłkę zeznania rocznego poza systemem, ma możliwość oznaczyć ten fakt w systemie. W tym celu należy wygenerować zeznanie roczne za dany rok poprzez START » PODATKI » DEKLARACJE ROCZNE » DODAJ DEKLARACJĘ (w deklaracji można uzupełnić dane zgodnie z tymi, które zostały wskazane na wysłanej poza systemem deklaracji).

Następnie należy kliknąć na zeznanie i wybrać opcję OZNACZ JAKO WYSŁANA.

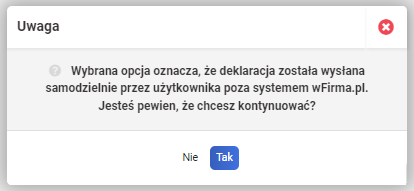

Pojawi się wówczas komunikat, który należy zaakceptować, aby zeznanie zostało oznaczone jako wysłane poza systemem.

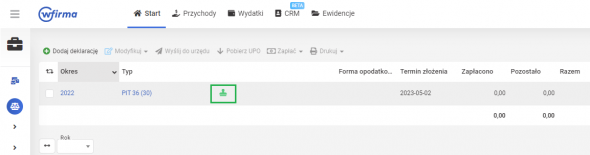

Po zaakceptowaniu komunikatu przy zeznaniu rocznym pojawi się ikona pieczęci, która informuje o fakcie oznaczenia zeznania jako wysłanego poza systemem.

Oznaczenie zeznania jako wysłanego poza systemem powoduje brak możliwości modyfikacji czy usunięcia zeznania.

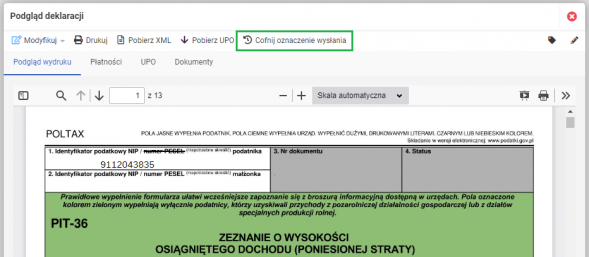

Użytkownik może jednak tą akcję cofnąć, wówczas należy kliknąć a zeznanie i wybrać opcję COFNIJ OZNACZENIE WYSŁANIA.

Druczki przelewu na podatek i rozliczenie płatności

Po faktycznym opłaceniu zeznania rocznego należy za pomocą opcji ROZLICZ oznaczyć ją jako opłaconą. W przeciwnym razie zostanie uwzględniona w nieuregulowanych zobowiązaniach.

Aby szybko zapłacić zobowiązanie z tytułu zeznania rocznego można skorzystać z funkcji szybkich płatności za podatki i opłacić je bezpośrednio z systemu, o czym więcej w artykule pomocy: Szybkie płatności za podatki (PIT, VAT) i ZUS.

W systemie wfirma.pl możliwe jest również wygenerowanie druczków przelewu do zeznania rocznego z uzupełnionymi danymi płatnika oraz właściwego US. W tym celu należy zaznaczyć odpowiednią deklarację roczną i z górnego menu wybrać opcję DRUKUJ » DRUCZEK PRZELEWU.

Informację o rozliczeniu deklaracji wprowadza się do systemu poprzez zaznaczenie odpowiedniego zeznania rocznego i wybranie opcji ROZLICZ.

Informacja o aktualności deklaracji

Po zaksięgowaniu transakcji mającej wpływ na wysokość podatku dochodowego, która została wykazana w wysłanym zeznaniu rocznym, w zakładce START » PODATKI » DEKLARACJE ROCZNE pojawi się okienko ze strzałką informującą o nieaktualności deklaracji. Strzałka będzie umiejscowiona w wierszu danego zeznania obok koperty, która pozwala na śledzenie statusu wysyłki.

W tej sytuacji konieczne może być sporządzenie korekty zeznania rocznego. Instrukcja jak należy ją wygenerować w systemie znajduje się w artykule: Korekta zeznania rocznego - jak sporządzić?

FAQ

-

Kiedy najwcześniej mogę złożyć zeznanie roczne?

Złożenie zeznania rocznego możliwe jest od dnia 15 lutego roku następującego po roku podatkowym. Zeznania złożone przed początkiem terminu uznaje się za złożone w dniu 15 lutego roku następującego po roku podatkowym.

-

Czy muszę złożyć zeznanie roczne, gdy działalność jest zawieszona?

Zawieszenie działalności na przełomie roku, czy też nawet przez cały rok nie skutkuje zwolnieniem z obowiązku złożenia zeznania rocznego w urzędzie skarbowym. Oznacza to, że po zakończonym roku podatkowym obowiązek złożenia zeznania rocznego na odpowiednim formularzu pozostaje na przedsiębiorcy mimo zawieszenia działalności. -

Co zrobić, gdy nie otrzymałem PIT-11?

Nie otrzymanie formularza PIT-11 od swojego pracodawcy, nie zwalnia z obowiązku rozliczenia podatku. Pomimo braku PIT-11 należy złożyć roczne zeznanie w terminie na podstawie posiadanych dokumentów. Fakt braku PIT-11 można zgłosić do urzędu skarbowego, a otrzymując go z opóźnieniem najwłaściwsze będzie uzupełnienie danych w drodze korekty zeznania rocznego.

-

Czy można rozliczać się z małżonkiem prowadząc oddzielne działalności gospodarcze?

Aby rozliczyć się z małżonkiem należy pamiętać, że jedyną formą opodatkowania umożliwiającą takie rozliczenie są zasady ogólne. W przypadku opodatkowania podatkiem liniowym, bądź ryczałtem przedsiębiorca nie może rozliczać się razem z małżonkiem.

Jeżeli każde z małżonków prowadzi działalność na zasadach ogólnych, a poza tym mają wspólność majątkową oraz są małżeństwem przez pełny rok podatkowy, to mogą rozliczyć się wspólnie. Dochody rozlicza się na jednym zeznaniu rocznym PIT-36.

*Zgodnie z założeniami Polskiego Ładu od 2022 roku wspólne rozliczenie będzie możliwe już w roku zawarcia małżeństwa. -

Czy ulga dla klasy średniej przysługuje przedsiębiorcom uzyskującym swoje wynagrodzenie z relacji B2B?

Tak, ale należy pamiętać, że dopiero w rozliczeniu za rok 2022 czyli w zeznaniu składanym w roku 2023. Warunkiem skorzystania ulgi dla klasy średniej jest osiągnięcie łącznego przychodu podatnika, które mieści się w przedziale, pomiędzy 68 412,00 zł a 133 692,01 zł.

Księgowość online wFirma

- Generowanie i wysyłka JPK_VAT

- Integracja z e-US i e-ZUS

- Kontrola płatności

- Automatyczne rozliczanie różnic kursowych