1 stycznia 2021

Aktualizacja: 7 września 2022

Jak zaksięgować fakturę zaliczkową i końcową otrzymaną od kontrahenta?

Otrzymałam od kontrahenta fakturę zaliczkową oraz końcową. Jak zaksięgować fakturę zaliczkową i końcową dotyczącą wydatku w systemie?

Faktury zaliczkowe wywołują skutki podatkowe jedynie na gruncie podatku VAT i nie podlegają ujęciu w kosztach podatkowych. Dopiero na podstawie faktury końcowej można dokonać końcowego rozliczenia transakcji - obciążenie kosztów może nastąpić dopiero wtedy, gdy zaliczkowana dostawa/usługa zostanie zrealizowana.

Podatnicy zwolnieni z VAT nie ujmują w ewidencjach otrzymanych faktur zaliczkowych, a dopiero w momencie otrzymania faktury końcowej lub w przypadku faktury zaliczkowej na 100% w dacie dostawy/wykonania usługi, ujmują całą kwotę transakcji w wydatkach schematem: WYDATKI » KSIĘGOWANIE » DODAJ » WYDATEK.

Ujęcie faktury zaliczkowej w systemie wfirma.pl

Ujęcie zaliczki bezpośrednio w rejestrze VAT

Fakturę VAT zaliczkową ujmuje się w dacie jej otrzymania, bezpośrednio do rejestru VAT zakupu poprzez zakładkę EWIDENCJE » REJESTR VAT ZAKUPÓW » DODAJ WPIS. Dane uzupełniane są na podstawie faktury.

Ujęcie zaliczki za pomocą skutku księgowego

W celu dokonania wpisu faktury zaliczkowej przez zakładkę WYDATKI należy skorzystać ze ścieżki WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT, w pojawiającym się oknie należy uzupełnić dane zgodnie z fakturą i przejść do zakładki IMPORT Z ZAGRANICY I INNE ZAAWANSOWANE, następnie w wierszu SKUTEK KSIĘGOWY wybrać opcję KSIĘGUJ DO VAT.

Jak ująć fakturę końcową w systemie?

W momencie otrzymania faktury VAT końcowej należy zaksięgować ją na dwa razy - pierwszy raz do rejestru zakupu VAT schematem EWIDENCJE » REJESTR VAT ZAKUPÓW » DODAJ WPIS, ujmując pozostałą kwotę netto i VAT wykazaną na fakturze końcowej.

Drugi raz do KPiR poprzez zakładkę WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA (BEZ VAT), wpisując kwotę netto całej transakcji, czyli sumę kwot netto zaliczki i faktury końcowej oraz zaznaczając odpowiedni rodzaj wydatku.

Jak zaksięgować fakturę zaliczkową na 100% zamówienia?

Jeśli faktura końcowa nie zostanie wystawiona (faktura zaliczkowa opiewała na 100% wartości zamówienia), lub będzie wystawiona na zerowe wartości, wówczas należy dokonać tylko jeden wpis do KPiR w dacie dostawy towaru/wykonania usługi na kwotę netto zamówienia.

W tym celu należy przejść do zakładki: EWIDENCJE » KPIR » DODAJ WPIS. Wówczas w polu DATA należy wprowadzić datę dostawy towaru bądź wykonania usługi. Natomiast wartość netto zamówienia należy uzupełnić w odpowiednim polu w zależności od rodzaju transakcji:

ZAKUP TOWARÓW HANDLOWYCH ORAZ MATERIAŁÓW PODSTAWOWYCH

KOSZTY UBOCZNE

POZOSTAŁE WYDATKI.

Wówczas po zapisaniu wartość netto zakupu usługi/towaru zostanie ujęta wyłącznie w odpowiedniej kolumnie KPiR.

Jak zaksięgować fakturę zaliczkową za zakup środka trwałego?

Fakturę zaliczkową za zakup środka trwałego należy ująć poprzez EWIDENCJE » REJESTR VAT ZAKUPÓW » DODAJ WPIS wprowadzając dane z faktury, przy czym w polu DATA KSIĘGOWANIA DO VAT należy wskazać datę otrzymania faktury. Następnie w podzakładce ZAAWANSOWANE należy zaznaczyć opcję ŚRODEK TRWAŁY.

Warto mieć na uwadze, że sposób rozliczenia zakupu środka trwałego na gruncie kosztu podatkowego będzie zależny od tego czy faktura zaliczkowa obejmowała 100% wartości zamówienia, czy tylko jego część.

Faktura zaliczkowa na 100% wartości zamówienia

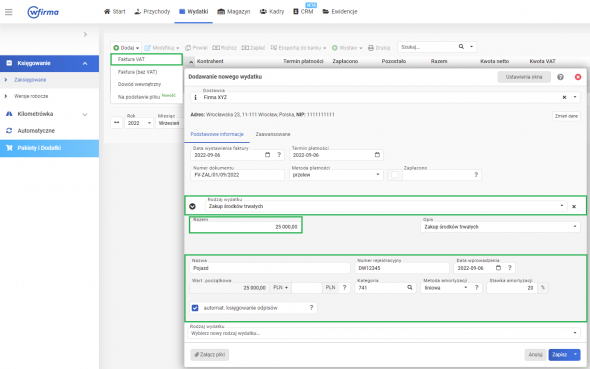

Jeśli faktura zaliczkowa obejmowała 100% wartości zamówienia, wówczas środek trwały ujmuje się poprzez WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA (BEZ VAT) wprowadzając numer faktury zaliczkowej, datę wystawienia jako datę dostawy środka trwałego a jako rodzaj wydatku proszę wybierać opcję ZAKUP ŚRODKÓW TRWAŁYCH wskazując w polu RAZEM kwotę netto z faktury zaliczkowej. Następnie należy wskazać dane dotyczące środka trwałego oraz jego amortyzacji.

Księgowanie faktury końcowej

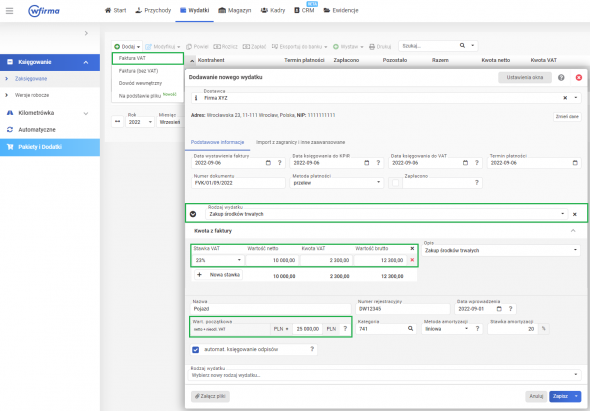

Z kolei, jeśli faktura zaliczkowa nie obejmowała pełnej wartości zamówienia, wówczas otrzymaną fakturę końcową ujmuje się poprzez WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA (VAT) wprowadzając dane z faktury końcowej a jako rodzaj wydatku proszę wybierać opcję ZAKUP ŚRODKÓW TRWAŁYCH. Następnie należy wskazać dane dotyczące środka trwałego oraz jego amortyzacji, przy czym w polu WART. POCZĄTKOWA należy dodatkowo ująć wartość netto z faktury zaliczkowej.

Księgowość online wFirma

- Generowanie i wysyłka JPK_VAT

- Integracja z e-US i e-ZUS

- Kontrola płatności

- Automatyczne rozliczanie różnic kursowych