1 stycznia 2021

Aktualizacja: 3 września 2022

Rozliczanie transakcji zagranicznych przez nievatowca

Jestem podmiotem zwolnionym z podatku VAT. Dokonuję transakcji zakupu i sprzedaży z podmiotami zagranicznymi. Proszę o informację, jak powinno wyglądać rozliczanie transakcji zagranicznych u nievatowca w systemie wfirma.pl?

Przedsiębiorcy dokonujący transakcji, w których uczestniczą podmioty zagraniczne, co do zasady powinni jeszcze przed pierwszą transakcją zarejestrować się do celów transakcji wewnątrzwspólnotowych na formularzu VAT-R. Druk ten można przygotować w systemie, o czym więcej w artykule: Formularz VAT-R.

Podatnicy zwolnieni z VAT (po uprzedniej rejestracji dla celów VAT UE), powinni wybrać odpowiedni schemat rozliczeń, przechodząc do zakładki USTAWIENIA, gdzie w tabeli PODATKI należy wybrać PODATEK VAT. Wówczas w oknie, które się pojawi należy odznaczyć opcję PŁATNIK VAT i zaznaczyć okienko PRZEDSIĘBIORCA ZAREJESTROWANY W UE (VAT-UE).

Import usług z UE a podmiot zwolniony z VAT

Fakturę dokumentującą transakcję importu usług z Unii Europejskiej (wewnątrzwspólnotowego nabycia usług) przedsiębiorcy zwolnieni z VAT księgują w zakładce WYDATKI » KSIĘGOWANIE » DODAJ » WYDATEK, gdzie należy wybrać odpowiedni RODZAJ WYDATKU, a następnie w zakładce ZAAWANSOWANE zaznaczyć kratkę IMPORT USŁUG ART. 28B. Kolejnym krokiem jest wybór waluty, w której faktura została wystawiona przez dostawcę. Wartość w walucie z otrzymanej faktury należy wpisać w polu WARTOŚĆ NETTO oraz wybrać krajową stawkę VAT przeznaczoną dla danej transakcji.

W ten sposób zaksięgowana faktura trafi do Rejestru VAT transakcji zagranicznych oraz w kwocie netto do Księgi Przychodów i Rozchodów - po przeliczeniu na PLN. Ponadto taką transakcję należy wykazać w deklaracji VAT-9M.

Wartość podatku wykazanego w deklaracji VAT-9M może stanowić koszt podatkowy przedsiębiorcy. Po rozliczeniu deklaracji poprzez akcję ROZLICZ w zakładce START » PODATKI » PODATEK VAT, system automatycznie generuje dokument wewnętrzny, na podstawie którego wartość podatku ujmuje w kolumnie 13 KPiR - Pozostałe wydatki, zgodnie z datą rozliczenia deklaracji VAT-9M.

Podmiot zwolniony z VAT a import usług spoza UE

Import usług z krajów nienależących do Unii Europejskiej podatnik zwolniony z VAT rozlicza w systemie, przechodząc do zakładki WYDATKI » KSIĘGOWANIE » DODAJ » WYDATEK, gdzie należy wybrać odpowiedni RODZAJ WYDATKU, a następnie w zakładce ZAAWANSOWANE zaznaczyć kratkę IMPORT USŁUG oraz wybrać walutę, w której faktura została wystawiona przez dostawcę. Wartość w walucie z otrzymanej faktury należy wpisać w polu WARTOŚĆ NETTO oraz wybrać krajową stawkę VAT, przeznaczoną dla danej transakcji.

W ten sposób podatek VAT z faktury trafi do Rejestru VAT transakcji zagranicznych, a kwota netto do Księgi Przychodów i Rozchodów - po przeliczeniu na PLN. Transakcja powinna zostać wykazana w deklaracji VAT-9M.

Podatek VAT ujęty w deklaracji VAT-9M stanowi koszt podatkowy. Po wprowadzeniu płatności za deklarację, poprzez opcję ROZLICZ w zakładce START » PODATKI » PODATEK VAT, system samoczynnie utworzy dowód wewnętrzny, którego wartość jest księgowana zgodnie z datą rozliczenia do kolumny 13 KPiR - Pozostałe wydatki.

Wewnątrzwspólnotowe nabycie towarów u nievatowca

Fakturę dokumentującą transakcję WNT rozlicza się w systemie, przechodząc do zakładki WYDATKI » KSIĘGOWANIE » DODAJ » WYDATEK. Następnie należy wybrać odpowiedni RODZAJ WYDATKU, a w zakładce ZAAWANSOWANE zaznaczyć kratkę WNT oraz wybrać walutę, w której faktura została wystawiona przez dostawcę. Wartość w walucie z otrzymanej faktury należy wpisać w polu WARTOŚĆ NETTO oraz wybrać krajową stawkę VAT przeznaczoną dla danej transakcji.

W ten sposób zaksięgowana faktura trafi do Rejestru VAT transakcji zagranicznych oraz w kwocie netto do Księgi Przychodów i Rozchodów - po przeliczeniu na PLN. Taka transakcja powinna wykazana zarówno w deklaracji VAT-8 oraz informacji VAT UE.

Podatek VAT rozliczony w deklaracji VAT-8 stanowi koszt. Po rozliczeniu deklaracji poprzez akcję ROZLICZ, w zakładce START » PODATKI » PODATEK VAT, system automatycznie sporządza dowód wewnętrzny i ujmuje w kolumnie 13 KPiR - Pozostałe wydatki. Dowód wewnętrzny wystawiony jest zgodnie z faktyczną datą rozliczenia deklaracji.

Jeżeli u podatnika zwolnionego z VAT, dokonującego zakupu towarów od unijnego kontrahenta wartość WNT w całości nie przekroczyła w danym roku podatkowym 50 000 zł, może on nie wykazywać WNT przy nabyciu towarów z innego kraju Unii Europejskiej. Wówczas taki nabywca może nie kwalifikować danej transakcji jako WNT lub może dobrowolnie zgłosić, iż transakcję nabycia towaru od kontrahentów z UE będzie traktował jako WNT (jeżeli nie przekroczył limitu).

Import towarów spoza UE u nievatowca

Rozliczanie transakcji zagranicznych zakupu towarów spoza UE, zależy od miejsca odprawy celnej.

Rozliczanie transakcji zagranicznych z odprawą w Polsce

Fakturę zakupu towarów od kontrahenta z kraju trzeciego, z odprawą celną w Polsce należy wprowadzić przez zakładkę WYDATKI » KSIĘGOWANIE » DODAJ » WYDATEK. Następnie należy wybrać odpowiedni RODZAJ WYDATKU, a w zakładce ZAAWANSOWANE wybrać walutę, w której faktura została wystawiona przez dostawcę.

Cło i podatek VAT z dokumentu SAD/PZC należy zaksięgować za pomocą dowodu wewnętrznego poprzez: WYDATKI » KSIĘGOWANIE » DODAJ »DOWÓD WEWNĘTRZNY.

Rozliczanie transakcji zagranicznych z odprawą w UE

Fakturę zakupu towarów od kontrahenta z kraju trzeciego, z odprawą celną w UE, należy wprowadzić przez zakładkę WYDATKI » KSIĘGOWANIE » DODAJ » WYDATEK, gdzie należy przejść do podzakładki ZAAWANSOWANE, zaznaczyć opcję WNT oraz wybrać walutę, w której faktura została wystawiona przez dostawcę. Wartość w walucie z otrzymanej faktury należy wpisać w polu WARTOŚĆ NETTO oraz wybrać krajową stawkę VAT przeznaczoną dla danej transakcji.

Świadczenie usług regulowanych art. 28b ustawy o VAT przez podmiot zwolniony z VAT

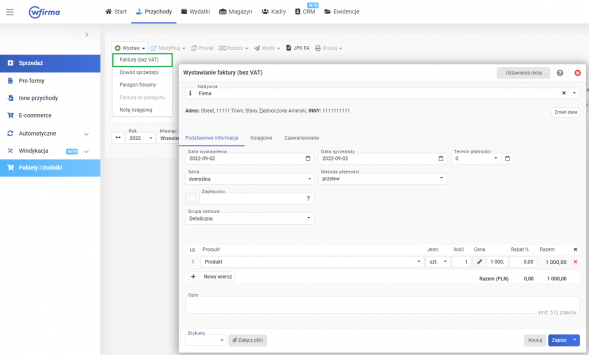

Przedsiębiorca zwolniony z VAT świadczący usługi na rzecz unijnego kontrahenta w celu wystawienia faktury powinien przejść do zakładki: PRZYCHODY » SPRZEDAŻ » WYSTAW » FAKTURĘ BEZ VAT. W wygenerowanym oknie należy wprowadzić wymagane informacje, a następnie przejść do podzakładki KSIĘGOWE i jako schemat księgowy wybrać ŚWIADCZENIE USŁUG W UE.

W podzakładce ZAAWANSOWANE możliwe jest wybranie waluty, w której ma zostać wstawiona faktura.6

W ten sposób zaksięgowana faktura trafi do Rejestru VAT transakcji zagranicznych oraz w kwocie netto do Księgi Przychodów i Rozchodów lub w Ewidencji Przychodów w zależności od wskazanej formy opodatkowania - po przeliczeniu na PLN. Taka transakcja powinna zostać również wykazana w informacji VAT UE.

Świadczenie usług na rzecz kontrahentów spoza UE

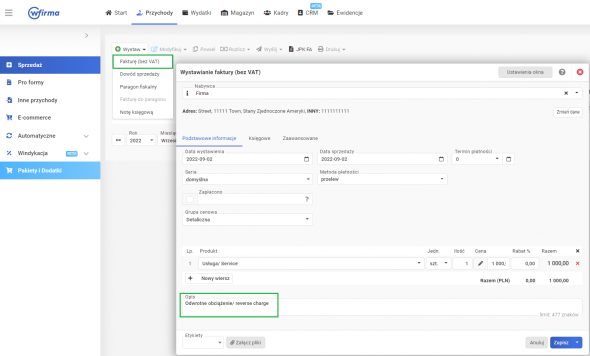

Przedsiębiorca zwolniony z VAT, który świadczy usługi na rzecz kontrahenta spoza UE wystawia fakturę poprzez PRZYCHODY » SPRZEDAŻ » WYSTAW » FAKTURĘ BEZ VAT. W oknie, które się pojawi należy wprowadzić dane kontrahenta oraz dane dotyczące sprzedaży. Dodatkowo w polu OPIS należy wprowadzić adnotację "odwrotne obciążenie" (ang. reverse charge), bowiem świadcząc usługi na rzecz kontrahenta spoza UE, który jest podatnikiem od wartości dodanej to na nabywcy ciąży obowiązek opodatkowania transakcji w kraju, w którym ma on siedzibę prowadzenia działalności gospodarczej.

W podzakładce ZAAWANSOWANE możliwe jest wybranie waluty, w której ma zostać wstawiona.

W ten sposób zaksięgowana faktura trafi do Rejestru VAT transakcji zagranicznych oraz w kwocie netto do Księgi Przychodów i Rozchodów lub w Ewidencji Przychodów w zależności od wskazanej formy opodatkowania - po przeliczeniu na PLN.

Sprzedaż towarów na rzecz kontrahentów unijnych

W przypadku sprzedaży towarów na rzecz unijnego kontrahenta przez przedsiębiorcę zwolnionego z VAT traktujemy tę transakcję jak zwykłą sprzedażą krajową.

W celu wystawienia faktury należałoby przejść do zakładki: PRZYCHODY » SPRZEDAŻ » WYSTAW » FAKTURĘ BEZ VAT. Dodatkowo w zakładce ZAAWANSOWANE można wybrać walutę i język, w jakiej zostanie wystawiona faktura.

W ten sposób zaksięgowana faktura trafi do Księgi Przychodów i Rozchodów lub w Ewidencji Przychodów w zależności od wskazanej formy opodatkowania- po przeliczeniu na PLN.

Sprzedaż towarów na rzecz kontrahentów spoza UE

Dokonując sprzedaży towarów na rzecz kontrahentów spoza UE, który są przedsiębiorcami, fakturę sprzedaży wystawia się poprzez PRZYCHODY » SPRZEDAŻ » WYSTAW » FAKTURĘ BEZ VAT.

Zmiany w zakresie języka faktury oraz waluty, w jakiej ma zostać ona wystawiona dokonuje się w podzakładce ZAAWANSOWANE.

W przypadku sprzedaży na rzecz osób nieprowadzących działalności spoza UE prawidłowe udokumentowane transakcji zależne będzie od charakteru i rodzaju dokonanej sprzedaży.

Księgowość online wFirma

- Generowanie i wysyłka JPK_VAT

- Integracja z e-US i e-ZUS

- Kontrola płatności

- Automatyczne rozliczanie różnic kursowych