22 kwietnia 2020

Aktualizacja: 4 lutego 2021

Zwolnienie z ZUS w systemie wFirma.pl

W związku z wejściem w życie przepisów tzw. tarczy antykryzysowej przedsiębiorcy spełniający odpowiednie warunki mają możliwość ubiegać się o zwolnienie z ZUS przez okres 3 miesięcy. Wszystkie ulgi dla przedsiębiorców przewidziane w specustawie wymienione są w artykule: Tarcza antykryzysowa – wsparcie dla firm w związku z COVID-19

Prawo do ulgi uzyskają osoby samozatrudnione (opłacające składki wyłącznie za siebie), które:

- prowadziły działalność gospodarczą przed dniem 1 kwietnia 2020 roku,

- w pierwszym miesiącu, wykazanym we wniosku nie przekroczyły przychodu 15 681 zł.

W przypadku firm zatrudniających pracowników przedsiębiorca jest zwolniony z opłacania składek za siebie i ubezpieczonych w wysokości:

- 100% wartości składek - jeśli do ubezpieczenia społecznego było zgłoszonych maksymalnie 9 osób,

- 50% wartości składek - jeśli do ubezpieczenia społecznego było zgłoszonych od 10 do 50 osób.

Nie ma tu znaczenia osiągnięty przychód.

Tu należy pamiętać, że zwolnienie z ZUS przysługuje co do zasady samozatrudnionym jak i zakładom pracy, którzy nie zalegali z płatnościami w ZUS na dzień 31 grudnia 2019 r.

Wniosek o zwolnienie z ZUS

Wniosek o zwolnienie z ZUS można złożyć wyłącznie poprzez portal PUE ZUS. ZUS nie daje możliwości wysyłki takich dokumentów przez zewnętrzne systemy księgowe. Wzór wniosku i szczegółowe informacje o zwolnieniu z ZUS można znaleźć w artykule: Zwolnienie z ZUS dla samozatrudnionych i zakładów pracy

Gdzie znaleźć przychód (dotyczy wyłącznie firm niezatrudniających pracowników)

Przychód osiągnięty w danym miesiącu można sprawdzić w:

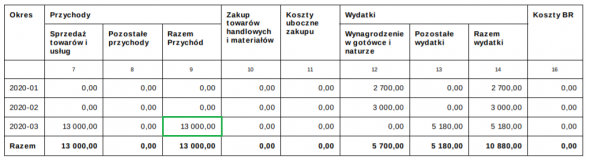

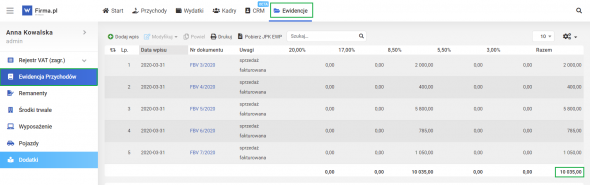

- podsumowaniu dostępnym w EWIDENCJE » KPIR, gdzie w filtrach należy ustawić dany miesiąc, a następnie wybrać DRUKUJ » DRUKUJ PODSUMOWANIE. Tam będą widoczne przychody dotyczące określonego miesiąca (kolumna "przychody razem"),

- EWIDENCJE » EWIDENCJA PRZYCHODÓW, gdzie należy zsumować wszystkie przychody z danego miesiąca.

We wniosku podaje się przychód w rozumieniu ustawy o podatku dochodowym od osób fizycznych, czyli wartość bez VAT.

Zwolnienie z ZUS a składanie deklaracji rozliczeniowych

Za okres wskazany we wniosku o zwolnienie z płatności składek, deklaracje należy składać w standardowy sposób z wykazaniem składek. Na podstawie tej deklaracji ZUS może rozpatrzyć wniosek o umorzenie. W przypadku płatników zwolnionych z obowiązku wysyłki nie ma potrzeby składania deklaracji za okres umorzenia składek, bowiem w dalszym ciągu ZUS będzie je automatycznie powielał.

Jeśli spełnione są warunki do zwolnienia, to mimo utworzenia deklaracji składek nie należy opłacać, bowiem umorzeniu podlegają wyłącznie składki nieopłacone!

Jak zaksięgować umorzenie 100% składek ZUS?

Ta część dotyczy samozatrudnionych oraz firm zatrudniających pracowników/zleceniobiorców, którzy korzystają z umorzenia 100% składek z deklaracji.

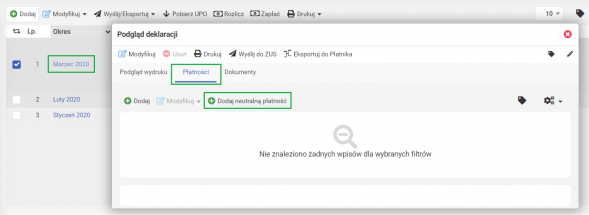

Jeśli chodzi o odliczenie składek od podatku, to tu przepisy nie wprowadzają zmiany. Odliczeniu podlegają wyłącznie składki faktycznie opłacone. Stworzonej w systemie deklaracji nie należy więc rozliczać lub będzie można do niej dodać płatność neutralną w kwocie wynikającej z deklaracji, która nie wywołuje skutku księgowego.

Można to zrobić poprzez START » ZUS » DEKLARACJE ROZLICZENIOWE » KLIKNIĘCIE NA DEKLARACJĘ po pojawieniu się okna przejście do zakładki PŁATNOŚCI i wybór opcji DODAJ NEUTRALNĄ PŁATNOŚĆ.

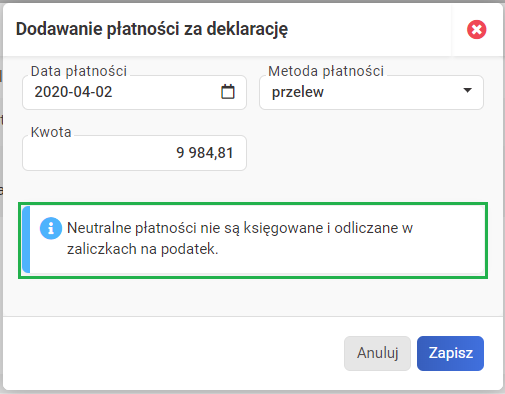

Pojawi się wówczas okno, w którym należy podać wartość wynikającą z deklaracji. Parametry takie jak data czy rodzaj rozliczenia można podać dowolne, bowiem ta płatność nie zostanie nigdzie wykazana.

Po dodaniu deklaracji pojawi się wpis oznaczający rozliczenie bez skutku księgowego. Dzięki temu nie będą wysyłane z systemu powiadomienia o terminie płatności.

Zaksięgowanie w KPiR list płac i rachunków przy korzystaniu z całkowitego umorzenia składek ZUS

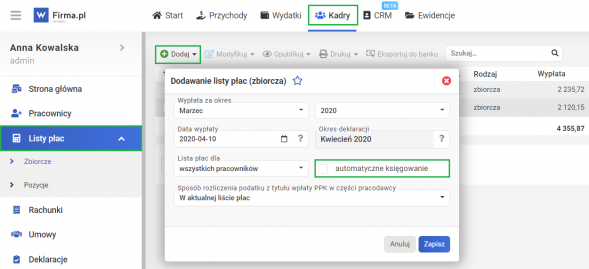

W przypadku korzystania z umorzenia ZUS w wysokości 100% (dotyczy firm zgłaszających do 9 ubezpieczonych), składek tych nie można zaksięgować jako koszt podatkowy. Dlatego w przypadku posiadania w pakiecie modułu "księgowość online", aby składki nie były księgowane, ale lista płac za pierwszy miesiąc zwolnienia (np. za marzec):

- została już utworzona to należy w KADRY » LISTY PŁAC » ZBIORCZE » ZAZNACZYĆ LISTĘ PŁAC » MODYFIKUJ i odznaczyć (pozostawić puste okienko) “automatyczne księgowanie” po czym kliknąć na ZAPISZ.

- nie została utworzona to podczas dodawania odznaczyć (pozostawić puste okienko) opcję "automatyczne księgowanie" i zapisać zmiany.

Przy sporządzaniu listy płac za kolejne miesiące od razu przy jej dodawaniu należy odznaczyć automatyczne księgowanie. Księgowania wynagrodzenia należy dokonać ręcznie wpisując do kpir wartość netto + podatek.

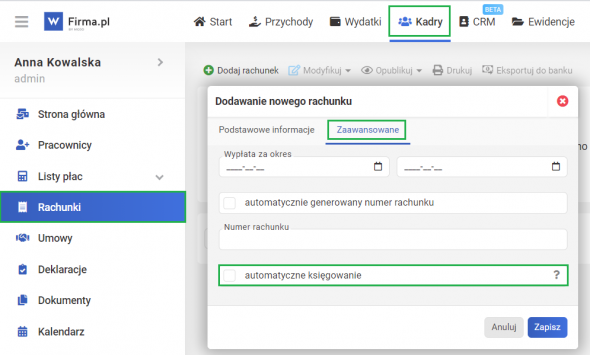

Jeśli chodzi o rachunki to tu podczas sporządzania ich w KADRY » RACHUNKI » DODAJ RACHUNEK, po pojawieniu się okna dialogowego, należy przejść do zakładki ZAAWANSOWANE i tam odznaczyć (pozostawić puste okienko) przy “automatyczne księgowanie”, po czym zapisać rachunek. Jeżeli rachunek został już wystawiony, wówczas należy go zmodyfikować poprzez zaznaczenie i kliknięcie na MODYFIKUJ.

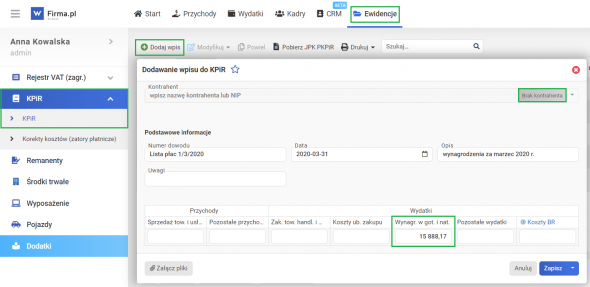

W kosztach powinna znaleźć się wyłącznie kwota netto powiększona o podatek zapłacony za pracownika. Księgowania należy dokonać w EWIDENCJE » KPIR » DODAJ WPIS.

W polu kontrahenta wybrać trzeba "brak kontrahenta", następnie wpisać numer dokumentu (numer listy płac), a w kolumnie "wyn. w got. i nat." podać sumę wynagrodzeń netto pracowników powiększoną o zaliczki na podatek dochodowy (należy dodać kwotę netto i podatku z podsumowania listy płac).

W kpir co do zasady można dodać zbiorczy wpis dotyczący rachunków wypłaconych w danym miesiącu. Tu również podaje się sumę wynagrodzeń netto + podatek w polu "wyn. w got. i nat.". Rachunki do umów cywilnoprawnych zawsze ujmowane są w dacie wypłaty wynagrodzenia.

Jako datę księgowania w przypadku list płac należy wpisać:

- ostatni dzień miesiąca, za jaki jest należne wynagrodzenie pod warunkiem , ze zostało ono wypłacone maksymalnie do 10 dnia miesiąca kolejnego, np. wynagrodzenie za marzec płatne do 10 kwietnia należy zaksięgować z datą 31 marca.

- datę faktycznej wypłaty, jeżeli wynagrodzenie zostało wypłacone później niż 10 dnia miesiąca kolejnego, np. wynagrodzenie za marzec wypłacone 11 kwietnia należy zaksięgować w dacie wypłaty.

W przypadku opodatkowania w formie ryczałtu od przychodów ewidencjonowanych nie występują koszty, zatem nie ma potrzeby odznaczania automatycznych księgowań w listach płac czy rachunkach.

Jak zaksięgować wynagrodzenia i składki kiedy firma korzysta ze zwolnienia ZUS w wysokości 50% kwoty z deklaracji?

Firmy zatrudniające od 10 do 49 pracowników, które mogą skorzystać ze zwolnienia z ZUS w wysokości połowy składek wynikających z deklaracji, powinny wykonać następujące kroki (o ile posiadają moduł księgowość online):

- podczas sporządzania listy płac pozostawić zaznaczoną opcję automatycznego księgowania tak jak robiły to dotychczas.

- deklarację DRA za miesiąc, w którym składki zostaną umorzone rozliczyć w całości poprzez START » ZUS » DEKLARACJE ROZLICZENIOWE » ZAZNACZENIE DEKLARACJI wybór z górnego paska opcji ROZLICZ. Wpisujemy tam pełną kwotę wynikającą z deklaracji pomimo zapłacenia jedynie połowy składek.

- wyksięgowanie połowy ujętych w kpir składek poprzez WYDATKI » KSIĘGOWANIE » DODAJ » DOWÓD WEWNĘTRZNY. Jako schemat księgowy należy wybrać koszt prowadzenia działalności. W polu Razem należy podać połowę kwoty składek wynikającą z deklaracji DRA poprzedzając ją znakiem minusa.

Księgowość online wFirma

- Generowanie i wysyłka JPK_VAT

- Integracja z e-US i e-ZUS

- Kontrola płatności

- Automatyczne rozliczanie różnic kursowych