28 grudnia 2022

Zeznanie roczne PIT-28 - jak wygenerować i uzupełnić w systemie!

Podatnicy, którzy dokonują rozliczeń za pomocą ryczałtu od przychodów ewidencjonowanych zobowiązani są do złożenia zeznania rocznego w celu rozliczenia prowadzonej działalności gospodarczej. Odpowiednim drukiem do rozliczenia rocznego jest PIT-28. W artykule opisujemy jak wygenerować, uzupełnić i wysłać zeznanie roczne PIT-28!

Zeznanie roczne PIT-28 - specyfika

W poniższej tabeli omawiamy specyfikę zeznania rocznego PIT-28 za 2022 rok.

Kto składa: | Podatnik, który w CEIDG-1 wskazał rozliczenie za pomocą ryczałtu od przychodów ewidencjonowanych. |

Termin złożenia: | od 15 lutego do 2 maja 2023 roku |

Termin płatności: | zaliczkę za grudzień 2022/ IV kwartał 2022 należy wpłacić nie później niż w terminie do 28 lutego 2023 (termin ten jest terminem przejściowym), natomiast dopłatę wynikającą z zeznania rocznego należy uregulować do 2 maja 2023 |

Płatność na: | Mikrorachunek podatkowy (identyfikator NIP). |

Rozliczenie z małżonkiem | Nie jest możliwe, małżonkowie składają osobne zeznania roczne. |

Odliczenia ulg podatkowych | Na ryczałcie możliwe jest odliczenie/ulgi:

|

PIT od ZUS (np. emerytury, renty) | Nie jest rozliczany na druku PIT-28. W celu rozliczenia PIT od ZUS należy złożyć PIT-37. |

Przychód z pracy | Nie jest rozliczany na druku PIT-28. W celu rozliczenia PIT-11 od pracodawcy należy złożyć PIT-37. |

Przychód z zagranicy | Nie jest rozliczany na druku PIT-28. W celu rozliczenia przychodu z zagranicy należy złożyć poza systemem PIT-36 wraz z załącznikiem PIT/ZG. |

Jak wygenerować zeznanie roczne PIT-28?

Aby wygenerować zeznanie roczne PIT-28 należy przejść do zakładki START » PODATKI » DEKLARACJE ROCZNE » DODAJ DEKLARACJĘ » ROCZNA DEKLARACJA ZRYCZAŁTOWANEGO PODATKU DOCHODOWEGO (PIT 28). Następnie należy wybrać Cel złożenia: złożenie deklaracji lub korekta deklaracji.

W sytuacji, gdy działalność jest prowadzona w formie spółki system automatycznie dokona wyróżnienia deklaracji z podziałem na odpowiednich wspólników.

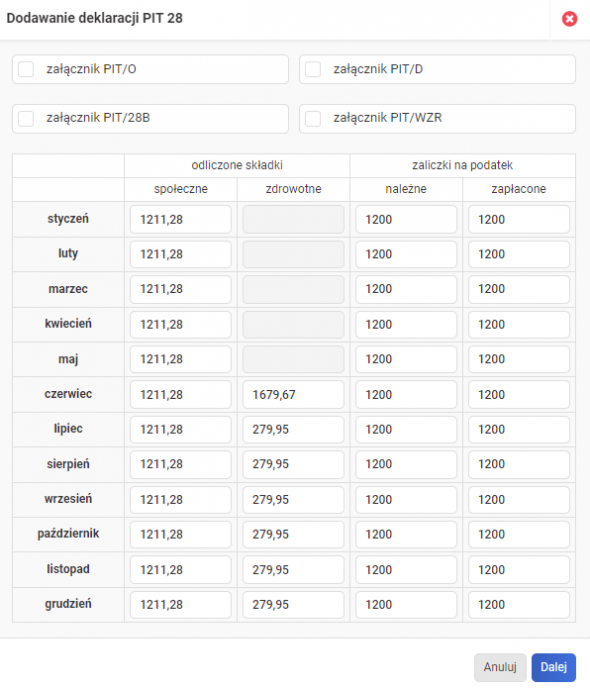

W następnym oknie pojawi się tabela, która zawiera zestawienie osiągniętych przychodów z podziałem na poszczególne stawki ryczałtu - można je ręcznie zmodyfikować po oznaczeniu opcji EDYTUJ WARTOŚĆ PRZYCHODU.

Zeznanie roczne jest uzupełniane na podstawie danych wprowadzonych do systemu (zaliczki na podatek, rozliczenia zaliczek, składki ZUS, rozliczenia składek ZUS). Użytkownik przed wygenerowaniem deklaracji rocznej ma możliwość ich zweryfikowania i ewentualnej korekty. W razie potrzeby istnieje możliwość ręcznego wprowadzenia informacji o zaliczkach czy składkach (w przypadku składek na ubezpieczenie zdrowotne należy wpisać 7,75% podstawy wymiaru a nie pełną kwotę zapłaconych składek czyli 9%). Na tym etapie istnieje możliwość dodania:

załącznika PIT/O,

załącznika PIT/D,

załącznika PIT-28/B,

załącznika PIT/WZR.

Załączniki można również dodać na ostatniej stronie zeznania rocznego w części U.

Zeznanie roczne PIT-28 - kluczowe wskazówki uzupełnienia

Wypełniając zeznanie roczne PIT-28 należy zwrócić szczególną uwagę, na informacje dodatkowe przekazywane do urzędu na formularzu zeznania rocznego. Poniżej wskazujemy w jaki sposób uzupełnić określone informacje.

Przychody zwolnione z opodatkowania (ulga 4+, ulga na powrót, ulga dla emerytów)

Od 2022 roku przedsiębiorcy opodatkowani ryczałtem mają możliwość skorzystać z następujących ulg:

- ulga 4+ (dla rodzin posiadających co najmniej 4 dzieci)

- ulga na powrót,

- ulga dla pracujących seniorów

w zakresie, których przychody z działalności podlegają zwolnieniu z opodatkowania do kwoty 85 528 zł - co ważne limit ten jest jeden dla wszystkich trzech ulg, a nie dla każdej odrębnie.

Kwotę zwolnionego przychodu należy wprowadzić w części C. zeznania rocznego zaznaczając checkbox przy danej uldze, wskazując właściwą kwotę.

Następnie w części D. należy ręcznie pomniejszyć kwotę uzyskanego przychodu z działalności o kwotę przychodu zwolnionego z opodatkowania (wskazanego w części C.)

Warto mieć na uwadze, że jeśli w części C. zeznania rocznego podatnik wskaże, że chce skorzystać z ulgi dla rodzin 4+, ma on obowiązek wskazać dane w zakresie dzieci w załączniku PIT/O w części E.

Informacje dodatkowe

W sytuacji, gdy podatnik korzystał z kwartalnego rozliczenia w podatku dochodowym (po raz pierwszy) lub z uproszczonego rozliczania zaliczek na kasie fiskalnej, to w części W. “Informacje dodatkowe” zaznacza pole:

265 - jeśli podatnik korzystał z kwartalnego rozliczenia w podatku dochodowym (po raz pierwszy)

266 - jeśli podatnik korzystał z uproszczonego rozliczania zaliczek na kasie fiskalnej

Rachunek do zwrotu nadpłaty

Rachunek do zwrotu nadpłaty

Urząd skarbowy w pierwszej kolejności dokonuje zwrotu podatku dochodowego na rachunek zgłoszony na druku CEIDG-1. W sytuacji, gdy podatnik chce, aby zwrot został dokonany na inny rachunek bankowy należy tą informację uzupełnić w części X. “Rachunek osobisty właściwy do zwrotu nadpłaty”. Doprecyzowując w pozycjach:

poz. 267 - należy wprowadzić posiadacza rachunku lub posiadaczy, jeśli rachunek należy do kilku osób np. małżonka,

poz. 268 - należy wybrać kraj siedziby banku - wyłącznie w przypadku, gdy jest to rachunek zagraniczny,

- poz. 269 - należy wprowadzić walutę, w której prowadzony jest rachunek, tylko gdy rachunek jest zagraniczny,

poz. 270 pkt 1. - numer uzupełni się na podstawie rachunku prowadzonego w systemie - jeśli nie został on wprowadzony można go uzupełnić ręcznie.

poz. 270 pkt 2. - kod SWIFT uzupełnia się tylko, gdy uzupełniany jest zagraniczny rachunek rozliczeniowy.

Urząd dokona zwrotu nadpłaconego podatku w okresie do 45 dni od daty złożenia deklaracji PIT w sytuacji, gdy deklaracja została przekazana elektronicznie. Przykładowo: dla deklaracji rocznej złożonej 21 marca 2021 r., maksymalny termin na zwrot nadpłaty to 5 maja (45 dni). Złożenie deklaracji przed 15 lutego nie powoduje wcześniejszego zwrotu podatku, termin liczony jest wtedy od 15 lutego niezależnie od tego, czy druk został złożony wcześniej.

Przekazanie 1,5% podatku

Podatnicy mają możliwość przekazania 1,5% podatku z deklaracji rocznej PIT na rzecz dowolnie wybranej organizacji pożytku publicznego. Aby to uczynić w części S. “Wniosek o przekazanie 1,5% podatku należnego na rzecz organizacji pożytku publicznego (OPP)” w pozycji 175 należy wskazać numer KRS organizacji. W pozycji 176 zostanie automatycznie przez system obliczona kwota podatku do przekazania. Jeśli podatnikowi nie wyszedł w zeznaniu rocznym podatek, wówczas części S. i T. podatnik nie uzupełnia.

Wyszukiwarka OPP znajduje się na stronie rządowej - Wyszukiwarka w rejestrze Organizacji Pożytku Publicznego.

W części T. “Informacje uzupełniające” dobrowolnie można podać informacje dodatkowe np. na czyją rzecz dokładnie ma być przekazany 1,5% (cel szczegółowy) czy dane kontaktowe jak numer telefonu, czy adres e-mail.

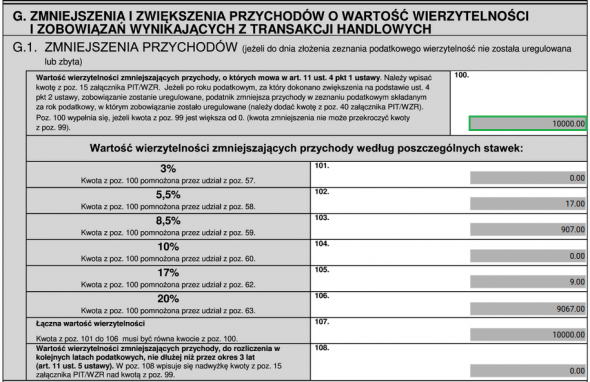

Ulga za złe długi

Ulga na złe długi w PIT polega ona na zwiększeniu podstawy opodatkowania w związku z nieopłaceniem faktury. Dokonuje się tego w zeznaniu rocznym, składanym w rozliczeniu za ten rok, w którym upłynęło 90 dni od dnia upływu terminu płatności wskazanej na fakturze (rachunku) lub umowie. Aby wykazać ulgę za złe długi w zeznaniu rocznym PIT-28 konieczne jest dołączenie załącznika PIT/WZR zaznaczając w części U. pole 260. W pierwszej kolejności podatnik musi uzupełnić dane na załączniku PIT/WZR -pola załącznika należy wypełnić ręcznie. Następnie w części G “Zmniejszenia i zwiększenia przychodów o wartości wierzytelności i zobowiązań wynikających z transakcji handlowych” zostaną automatycznie zaciągnięte dane z wypełnionego załącznika i uwzględnione w rozliczeniu.

Jak uzupełnić załącznik PIT/WZR obrazuje artykuł: Ulga za złe długi - jak prawidłowo wykazać w zeznaniu rocznym?

Zeznanie roczne PIT-28 - jak wysłać z systemu?

Przedsiębiorca, który prowadzi jednoosobową działalność gospodarczą bądź wspólnicy spółek jawnych/cywilnych mogą dokonać wysyłki zeznania rocznego PIT-28 za pomocą danych autoryzacyjnych tj. PESEL lub NIP, imię i nazwisko, data urodzenia oraz kwota przychodu wskazana w zeznaniu lub rocznym obliczeniu podatku, za dwa lata wstecz (w 2023 roku wysyłka odbywa się kwotą przychodu z 2021 roku).

W razie problemów z odszukaniem właściwej kwoty przychodu z 2020 roku polecamy zapoznać się z artykułem pomocy: Deklaracje - podpisywanie deklaracji przychodem.

Aby dokonać wysyłki zeznania rocznego należy przejść do zakładki START » PODATKI » DEKLARACJE ROCZNE następnie należy zaznaczyć sporządzone zeznanie i z menu wybrać opcję WYŚLIJ DO URZĘDU. W wyświetlonym oknie należy przejść do części BEZ PODPISU.

Po poprawnej wysyłce zeznania rocznego będzie możliwe pobranie UPO. O poprawnej wysyłce świadczy zielona koperta przy zeznaniu rocznym. W celu pobrania UPO należy zaznaczyć zeznanie roczne na liście i skorzystać z opcji POBIERZ UPO.

Jeśli występują problemy z wysyłką zeznania rocznego - koperta jest czerwona - prosimy o kontakt przez funkcję “Zapytaj Eksperta” dostępną po zalogowaniu do systemu. Pomocne będzie podanie komunikatu błędu wysyłki.

Jak zapłacić podatek wynikający z zeznania rocznego PIT-28?

Zeznanie roczne PIT-28 w systemie wfirma.pl można rozliczyć za pomocą dwóch sposobów.

Sposób 1 - za pomocą szybkich płatności

W systemie wfirma.pl dzięki integracji z blue media możliwe jest szybkie opłacenie podatku wynikającego z zeznania rocznego. Aby włączyć integrację należy przejść do zakładki USTAWIENIA » INTEGRACJE » BANKI I PŁATNOŚCI. Po otwarciu nowego okna należy w zakładce BLUE MEDIA zaznaczyć WŁĄCZ MODUŁ BLUE MEDIA.

Następnie w zakładce START » PODATKI » DEKLARACJE ROCZNE należy zaznaczyć sporządzone zeznanie i z menu wybrać opcję ZAPŁAĆ PRZEZ BLUEMEDIA.

Po kliknięciu na opcję ZAPŁAĆ nastąpi przekierowanie na bramkę do płatności. Po dokonaniu płatności, zeznanie roczne zostanie automatycznie rozliczone.. Aby zapłacić podatek metodą szybkich płatności z Blue Media jego kwota nie może przekraczać 4.300 zł.

Więcej w temacie integracji z Blue Media i szybkich płatności za podatki i ZUS w artykule: Szybkie płatności za podatki (PIT, VAT) i ZUS.

Sposób 2 - rozliczenie samodzielne

W systemie możliwe jest wygenerowanie druczków przelewu do zeznania rocznego z uzupełnionymi danymi płatnika oraz właściwego urzędu skarbowego. W tym celu należy zaznaczyć odpowiednią deklarację roczną i z górnego menu wybrać opcję DRUKUJ » DRUCZEK PRZELEWU.

Informację o rozliczeniu deklaracji wprowadza się do systemu poprzez zaznaczenie odpowiedniego zeznania rocznego i wybranie opcji ROZLICZ.

W sytuacji gdy w kolumnie POZOSTAŁO pojawi się kwota ze znakiem “minus” oznacza to, że jest to kwota do zwrotu. Wówczas gdu urząd zwróci podatek za pomocą opcji ROZLICZ można to zaznaczyć w systemie wprowadzając kwotę zwrotu w wartości ujemnej.

FAQ

-

Jak dokonać korekty deklaracji PIT-28?

Korekta PIT to nic innego jak poprawa złożonej deklaracji podatkowej. Aby skorygować zeznanie roczne złożone już do urzędu skarbowego, należy wypełnić ponownie własny PIT-28, lecz jako cel złożenia deklaracji zaznaczyć - KOREKTA ZEZNANIA. Należy pamiętać, że trzeba wypełnić wszystkie wymagane pola - nie tylko te pierwotnie wypełnione błędnie, ale także te, które w pierwotnej deklaracji PIT-28 były wprowadzone poprawnie. Korekta deklaracji podatkowej powinna być sporządzona na formularzu obowiązującym w tym samym roku, co złożony wcześniej PIT.

-

Kiedy mogę złożyć PIT-28?

Złożenie zeznania rocznego PIT-28 możliwe jest od dnia 15 lutego roku następującego po roku podatkowym. Zeznania złożone przed początkiem terminu uznaje się za złożone w dniu 15 lutego roku następującego po roku podatkowym. Terminem granicznym dla złożenia deklaracji PIT-28 jest 28 lutego roku następującego po roku podatkowym.

-

Ile mam czasu na dokonanie korekty do PIT-28?

Podatnik ma prawo złożyć korektę PIT w ciągu pięciu lat od przekazania urzędowi skarbowemu błędnie wypełnionej deklaracji podatkowej. Okres ten liczy się od końca roku, w którym zostało złożone nieprawidłowe zeznanie podatkowe. Przy czym, można korygować to samo zeznanie podatkowe dowolną liczbę razy w ciągu tych pięciu lat.

Księgowość online wFirma

- Generowanie i wysyłka JPK_VAT

- Integracja z e-US i e-ZUS

- Kontrola płatności

- Automatyczne rozliczanie różnic kursowych